赫玛不吃

栏目:专题报道 发布时间:2025-09-29 09:42

当Hema NB进入郑安格的县级市场Pinghu City时,Hema NB NB Outlet Store将同时在Pinghu City开设一家15 NB的皮卡商店,以测试上海交叉发展中上海成功的“ 1+N”型号的可行性。 “ 1”是指Hema NB Outlet Store,“ N”是皮卡商店的支持。

在此之前,Hema社区皮卡(Hema NB NB Pickup Business)曾经历过重大撤退。自2021年11月以来,它已从深圳,广州,苏州和其他地方撤回。 2022年10月,杭州,南京和其他地区的所有地点都关闭了,只保留了上海市场。

在2023年,它与NB业务部门的Hema插座相结合,此后在上海尝试了“ 1+N”模型。直到我们在2024年离开上海并插入了普格胡市场。根据当时的界面报告,投资促进人员宣布Hema NB目前招募自我挑剔商店特许经营的计划是主要针对智格和上海。

离开上海后,他跟随Hema NB媒体,在旅途中打开15个接送点。因此,许多媒体报道HEMA操作“ 1+N”模式。但是,在一年之内,新的速度再次暂停。 9月发出了一封公开信,宣布10月份的接送点业务结束。

也许是因为战略转型的速度非常快,“ Shi Xiang”发现,即使是公共帐户内容的更新,该公共帐户内容更新负责投资和推进Hema NB的Hema-Pickup业务,去年5月也可以使用官方帐户中菜单栏的投资功能和特许经营权。单击后,您仍然可以正常填写特许经营注册表格。

去除HEMA NB的自我挑选业务也是社区集团一般购买的结果。与自我挑战的中间状态相比Libaba,Meituan和JD.com目前正在推广两种型号:Flash交付到购房或电子商务快车交付。只有Pinimuo仍保留在社区团体购买模型中。但是,根据市场上的公众信息,购买波兰社区团队也开始尝试送货职能。

每当巨型互联网的战略转变发生变化时,他们都会离开旧模型的追随者。在今年的上半年,Meituan Youxuan进行了调整,并且有许多购买Foamthe Community社区的运营商。此时,在NB NB的自我挑选中删除了一家业务。

02开设HEMA专营权的目的是什么?

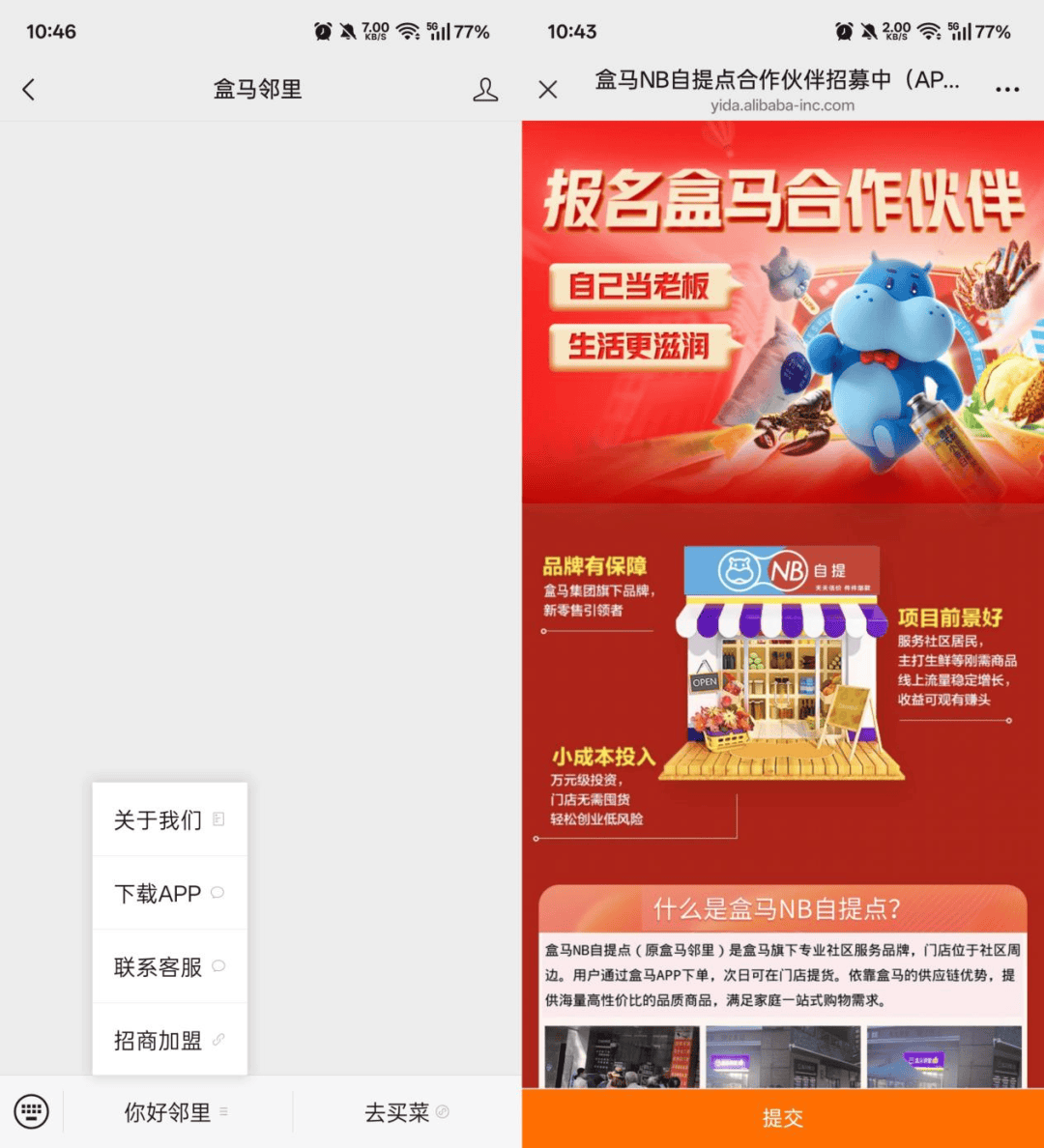

某些NB自我挑战特许经营要求要求的另一个原因是,他们认为Hema希望获得特许经营费。在李陈的角度来看,有60,000人民币的特许经营费正受到审判和探索,直到它关闭了。该声明未引起注意。

作为商业模式,该专营权的基本定义是扩大资产光。但是对于Hema来说,轻资产可能并非全部。例如,当赫玛(Hema)在2021年旋转时,它每年开放5,000次自我挑战,当时的预算为10亿元人民币,但到年底,它仅完成了总数的一半。

这与主要互联网公司在物理零售业中的失败是同样的关键。离线业务不像在线业务。您可以通过获得预算和充值来获得流量。离线业务的主要障碍是,您掌握了钱,要求人们做事。因此,对于主要的互联网制造商来说,加入的定义不是为了节省金钱,而是节省时间。

与过去的勘探和试验节奏不同,既然折扣格式已成为零售业必不可少的领域,这是很难的。

在互联网巨头,阿里巴巴,JD.com和Meituan独自参加了这场战斗,积极占领了硬折扣市场份额。传统的巨型超市不应克服。连锁超市,例如Wumart和Zhongbai Arestriving在折扣轨道上,探索相关途径,并使用近年来积累的离线商店资源和供应链,以试图在新轨道上恢复活力。

对于赫玛(Hema)而言,迈托恩(Meituan)落后于幕后,无疑是最大的对手。公共数据表明,2024年Xiaoxian超市的整体GMV约为300亿,规模超过了Dingdong Maicai,并接近了Pupu超市。相比之下,2024年HEMA的一般GMV达到750亿,相当于十年的运营,并被其收入一半的收入不到三年而被捕。

在离线布局方面,直到2024年底,Xiaoxiang超市在中国开设了700多个职位。然后在今年6月23日,Meituan宣布了Forw的Bilang小米超市中的ARD位置约为1,000,其膨胀率是半年的两倍。同时,Xiaoxiang超市也正在准备离线商店项目。

根据商业观察家的说法,Xiaoxian超市的第一家离线商店位于北京Hualial Wanliu购物中心的B1楼。商店区域约为6,000平方米。该商店现在进入围栏装饰阶段。购物中心工作人员宣布预计将于10月开放。

此时,Xiaoxiang超市重新启动了离线业务模型。该行业一般认为,梅图安依赖于即时零售积累的成熟基础架构,这是对“ 1 + n”仓库模型(1核心商店 + N向前仓库)的战略测试。

基于对对应于离线商店的10个仓库的粗略计算,Ang Xiaoxiang超市May May Batayan Upang Buksan Ang 100 MGA Offline Na Tindahan。相比之下,赫玛(Hema)参加了在NB行业下,投降“商店 +拾取点”的“ 1 + n”模型,并已完全升级到超级盒计算业务,并将商店数量开放到了特许经营模型。

从行业内部人士的角度来看,选择扩展的模型取决于两家能力和缺点公司的酌处权。 Meituan的优点是,在购买集团和外卖时,它培训了涵盖整个国家的组织和调度能力,其缺点是其基础仍然符合供应链和商品发展水平的肤浅;因此,它加强了向前的仓库网络并提高了组织的效率。

Hema的优点和缺失是相反的。在当前的超级盒子计算行业中,有60%的产品来自其自己的Hema品牌,因此它选择引入加盟商来使用EX属力的力量产生扩展速度,同时它可以通过控制商品权利来控制特许经营的终结。

从表面上看,两家公司都遇到了艰难的折扣,但是基本的逻辑完全不同:Meituan取决于“人和组织”,而HEMA依赖于“商品和供应链”。参与是否只是形式的差异。本质上,双方都夸大了他们可以控制的能力的一部分。

03打破加入主要制造商的诅咒?

尽管在零售业中,典型的硬折扣折扣主要基于特许经营模式,例如“ Le'erle”,《中国市场上的硬折扣的创始人》和《硬折扣隐身冠军》冠军“ Kobe Products”,所有这些商店都在特许经营模型中开设了数千家商店。 Leerle在2024年,早些时候在第二架梯队中覆盖了8,000家商店。

可以说,参加专营权是艰难的折扣,但是过去的主要互联网公司加入零售业务的经验教训。当特许经营模型放置在主要的互联网公司中时,它通常会成为诅咒。

在新的零售季节,阿里巴巴和JD.com都创建了一个舒适的特许经营权。后来,在更改了方法之后,商店结束了。翻新后,Meituan Youxuan的投资促进系统很快就会收缩; Hema NB的拾取点也已关闭。在互联网上加入公司时,总会有Baril和变化领域。

传统零售公司的逻辑是:特许经营系统的崩溃通常等于整体业务的失败;对于主要的互联网制造商而言,该专营权只是一种战略工具,可以智障,随时撤退,然后返回主要的在线业务。对于特许经营者来说,这是“成本下降”,对于大型制造商而言,这是“路径调整”。

李陈的判断是,如果诅咒可能损坏取决于方法的长期确定。大型公司的确定通常取决于该业务市场的上限。

根据美国零售联合会发布的2024年“全球50名全球零售”列表,在规模级别上,三家折扣公司属于前5名,尤其是Schwarz,Aldi和Costco。在领先的50中,折扣格式提供了12.3%,在零售格式中排名第三。

此外,从发展趋势的角度来看,折扣行业的比例正在逐渐增加。以欧洲为例,杂货市场折扣行业的一部分从1991年的10%增加到2018年的20-25%。这意味着折扣的零售不是气味,而是零售结构的长期结构。

就规模而言,捕获“零售 +技术”作为集团的战略方向的Meituan也可能会有一个硬折扣专营权,将竞争未来。特许经营会以“ NB”作为“超级盒子”加入吗?在短期内,它将有助于支持Hema;从长远来看,这也取决于主要制造商的战略逻辑,如果参与是测试水或基金会永恒增长基础的象棋的一部分。

当时竞争不仅是关于渠道模型的争议,而且如果大型制造商能够真正在零售行业建立“不可逆转的”长期盘子。

(本文中的角色是化名)

参考:

硬折扣系列报告:窗户期间,乘船与当前-dongwu证券战斗

Hema NB,致力于折扣,开设了一家自我奖励商店,可以加入60,000元人民币 - 新闻界面返回Sohu,以查看更多

当Hema NB进入郑安格的县级市场Pinghu City时,Hema NB NB Outlet Store将同时在Pinghu City开设一家15 NB的皮卡商店,以测试上海交叉发展中上海成功的“ 1+N”型号的可行性。 “ 1”是指Hema NB Outlet Store,“ N”是皮卡商店的支持。

在此之前,Hema社区皮卡(Hema NB NB Pickup Business)曾经历过重大撤退。自2021年11月以来,它已从深圳,广州,苏州和其他地方撤回。 2022年10月,杭州,南京和其他地区的所有地点都关闭了,只保留了上海市场。

在2023年,它与NB业务部门的Hema插座相结合,此后在上海尝试了“ 1+N”模型。直到我们在2024年离开上海并插入了普格胡市场。根据当时的界面报告,投资促进人员宣布Hema NB目前招募自我挑剔商店特许经营的计划是主要针对智格和上海。

离开上海后,他跟随Hema NB媒体,在旅途中打开15个接送点。因此,许多媒体报道HEMA操作“ 1+N”模式。但是,在一年之内,新的速度再次暂停。 9月发出了一封公开信,宣布10月份的接送点业务结束。

也许是因为战略转型的速度非常快,“ Shi Xiang”发现,即使是公共帐户内容的更新,该公共帐户内容更新负责投资和推进Hema NB的Hema-Pickup业务,去年5月也可以使用官方帐户中菜单栏的投资功能和特许经营权。单击后,您仍然可以正常填写特许经营注册表格。

去除HEMA NB的自我挑选业务也是社区集团一般购买的结果。与自我挑战的中间状态相比Libaba,Meituan和JD.com目前正在推广两种型号:Flash交付到购房或电子商务快车交付。只有Pinimuo仍保留在社区团体购买模型中。但是,根据市场上的公众信息,购买波兰社区团队也开始尝试送货职能。

每当巨型互联网的战略转变发生变化时,他们都会离开旧模型的追随者。在今年的上半年,Meituan Youxuan进行了调整,并且有许多购买Foamthe Community社区的运营商。此时,在NB NB的自我挑选中删除了一家业务。

02开设HEMA专营权的目的是什么?

某些NB自我挑战特许经营要求要求的另一个原因是,他们认为Hema希望获得特许经营费。在李陈的角度来看,有60,000人民币的特许经营费正受到审判和探索,直到它关闭了。该声明未引起注意。

作为商业模式,该专营权的基本定义是扩大资产光。但是对于Hema来说,轻资产可能并非全部。例如,当赫玛(Hema)在2021年旋转时,它每年开放5,000次自我挑战,当时的预算为10亿元人民币,但到年底,它仅完成了总数的一半。

这与主要互联网公司在物理零售业中的失败是同样的关键。离线业务不像在线业务。您可以通过获得预算和充值来获得流量。离线业务的主要障碍是,您掌握了钱,要求人们做事。因此,对于主要的互联网制造商来说,加入的定义不是为了节省金钱,而是节省时间。

与过去的勘探和试验节奏不同,既然折扣格式已成为零售业必不可少的领域,这是很难的。

在互联网巨头,阿里巴巴,JD.com和Meituan独自参加了这场战斗,积极占领了硬折扣市场份额。传统的巨型超市不应克服。连锁超市,例如Wumart和Zhongbai Arestriving在折扣轨道上,探索相关途径,并使用近年来积累的离线商店资源和供应链,以试图在新轨道上恢复活力。

对于赫玛(Hema)而言,迈托恩(Meituan)落后于幕后,无疑是最大的对手。公共数据表明,2024年Xiaoxian超市的整体GMV约为300亿,规模超过了Dingdong Maicai,并接近了Pupu超市。相比之下,2024年HEMA的一般GMV达到750亿,相当于十年的运营,并被其收入一半的收入不到三年而被捕。

在离线布局方面,直到2024年底,Xiaoxiang超市在中国开设了700多个职位。然后在今年6月23日,Meituan宣布了Forw的Bilang小米超市中的ARD位置约为1,000,其膨胀率是半年的两倍。同时,Xiaoxiang超市也正在准备离线商店项目。

根据商业观察家的说法,Xiaoxian超市的第一家离线商店位于北京Hualial Wanliu购物中心的B1楼。商店区域约为6,000平方米。该商店现在进入围栏装饰阶段。购物中心工作人员宣布预计将于10月开放。

此时,Xiaoxiang超市重新启动了离线业务模型。该行业一般认为,梅图安依赖于即时零售积累的成熟基础架构,这是对“ 1 + n”仓库模型(1核心商店 + N向前仓库)的战略测试。

基于对对应于离线商店的10个仓库的粗略计算,Ang Xiaoxiang超市May May Batayan Upang Buksan Ang 100 MGA Offline Na Tindahan。相比之下,赫玛(Hema)参加了在NB行业下,投降“商店 +拾取点”的“ 1 + n”模型,并已完全升级到超级盒计算业务,并将商店数量开放到了特许经营模型。

从行业内部人士的角度来看,选择扩展的模型取决于两家能力和缺点公司的酌处权。 Meituan的优点是,在购买集团和外卖时,它培训了涵盖整个国家的组织和调度能力,其缺点是其基础仍然符合供应链和商品发展水平的肤浅;因此,它加强了向前的仓库网络并提高了组织的效率。

Hema的优点和缺失是相反的。在当前的超级盒子计算行业中,有60%的产品来自其自己的Hema品牌,因此它选择引入加盟商来使用EX属力的力量产生扩展速度,同时它可以通过控制商品权利来控制特许经营的终结。

从表面上看,两家公司都遇到了艰难的折扣,但是基本的逻辑完全不同:Meituan取决于“人和组织”,而HEMA依赖于“商品和供应链”。参与是否只是形式的差异。本质上,双方都夸大了他们可以控制的能力的一部分。

03打破加入主要制造商的诅咒?

尽管在零售业中,典型的硬折扣折扣主要基于特许经营模式,例如“ Le'erle”,《中国市场上的硬折扣的创始人》和《硬折扣隐身冠军》冠军“ Kobe Products”,所有这些商店都在特许经营模型中开设了数千家商店。 Leerle在2024年,早些时候在第二架梯队中覆盖了8,000家商店。

可以说,参加专营权是艰难的折扣,但是过去的主要互联网公司加入零售业务的经验教训。当特许经营模型放置在主要的互联网公司中时,它通常会成为诅咒。

在新的零售季节,阿里巴巴和JD.com都创建了一个舒适的特许经营权。后来,在更改了方法之后,商店结束了。翻新后,Meituan Youxuan的投资促进系统很快就会收缩; Hema NB的拾取点也已关闭。在互联网上加入公司时,总会有Baril和变化领域。

传统零售公司的逻辑是:特许经营系统的崩溃通常等于整体业务的失败;对于主要的互联网制造商而言,该专营权只是一种战略工具,可以智障,随时撤退,然后返回主要的在线业务。对于特许经营者来说,这是“成本下降”,对于大型制造商而言,这是“路径调整”。

李陈的判断是,如果诅咒可能损坏取决于方法的长期确定。大型公司的确定通常取决于该业务市场的上限。

根据美国零售联合会发布的2024年“全球50名全球零售”列表,在规模级别上,三家折扣公司属于前5名,尤其是Schwarz,Aldi和Costco。在领先的50中,折扣格式提供了12.3%,在零售格式中排名第三。

此外,从发展趋势的角度来看,折扣行业的比例正在逐渐增加。以欧洲为例,杂货市场折扣行业的一部分从1991年的10%增加到2018年的20-25%。这意味着折扣的零售不是气味,而是零售结构的长期结构。

就规模而言,捕获“零售 +技术”作为集团的战略方向的Meituan也可能会有一个硬折扣专营权,将竞争未来。特许经营会以“ NB”作为“超级盒子”加入吗?在短期内,它将有助于支持Hema;从长远来看,这也取决于主要制造商的战略逻辑,如果参与是测试水或基金会永恒增长基础的象棋的一部分。

当时竞争不仅是关于渠道模型的争议,而且如果大型制造商能够真正在零售行业建立“不可逆转的”长期盘子。

(本文中的角色是化名)

参考:

硬折扣系列报告:窗户期间,乘船与当前-dongwu证券战斗

Hema NB,致力于折扣,开设了一家自我奖励商店,可以加入60,000元人民币 - 新闻界面返回Sohu,以查看更多 下一篇:另一组受害者出现在外卖战争中